Nieuwe partijen spelen een steeds grotere rol bij het verkrijgen van financiering voor het MKB. “Dit biedt kansen voor ondernemers, maar aan de andere kant zien ze door de bomen het bos niet meer”, aldus Treffers en Pinter. Het is hun missie om MKB’ers hun ambities te laten realiseren met behulp van een passende bedrijfsfinanciering. "Of ze nu willen groeien, een bedrijf willen starten of een tijdelijk overbruggingskrediet nodig hebben in een moeilijke tijd. Wij begeleiden ondernemers in hun zoektocht naar financiering, zodat zij zich volledig kunnen richten op het ondernemen zelf."

Treffers en Pinter hebben beiden ruim tien jaar ervaring met het financieren van ondernemers en daardoor ook een groot netwerk. “Wij kennen elkaar via de ABN AMRO bank in Almere Stad, waar we in 2009 op precies dezelfde dag kwamen werken. We hebben ondernemers begeleid bij de start van hun bedrijf, bij overnames, bij groei en in zwaar weer.” Treffers stapte twee jaar geleden over naar de Rabobank Almere en Pinter ging aan de slag bij een online leen- en crowdfundplatform. Uiteindelijk besloten zij vorige maand hun krachten te bundelen en een eigen bedrijf te starten.

“Met Fin-Match zijn wij geheel onafhankelijk en kunnen we volledig vanuit het belang van de klant denken en handelen. Zo kunnen wij echt op zoek gaan naar de best passende financiering. Dit kan via een bank, maark ook via crowdfunding, lease of een combinatie van verschillende financieringsvormen." Zo kunnen wij volledig wekren vanuit klantbelang in plaats van bankbelang.

Er wordt gestart met een gratis quickscan. Daarna wordt een adviesplan opgesteld

en een financieringsaanvraag geschreven. “Een professionele financieringsaanvraag vergroot de slagingskans op een financiering", benadrukken Treffers en Pinter. Zij gaan vervolgens op zoek naar de beste financieringsoplossing tegen de beste voorwaarden. "Wij blijven klanten ondersteunen tot de financiering daadwerkelijk loopt en bieden indien gewenst ook nazorg."

Zie het artikel op: https://www.almeredezeweek.nl/

Wat is SDE++ subsidie?

Met de SDE++ (Stimuleringsregeling Duurzame Energietransitie) subsidie stimuleert de overheid duurzame energieproductie en CO2-reductie. Met het plaatsen van zonnepanelen op uw dak, ontvangt u voor een periode van 15 jaar een vergoeding per opgewekte kWh. Zonnepanelen in combinatie met subsidie vormen dus een heel interessante business case. U verdient namelijk drie keer geld: (1) subsidie per opgewekte kWh zonne-energie, (2) u bespaart op uw stroomrekening omdat u zelf uw energie opwekt én (3) de opgewekte energie die u niet verbruikt kunt u verkopen aan het net. Én u helpt uiteraard ook mee aan de CO2-reductie in Nederland!

‘No SDE, no pay’

Energie Expertisecentrum Flevoland (EEF) is een initiatief van de provincie om de energietransitie te versnellen. Zij helpen ondernemers, verenigingen en coöperaties in Flevoland bij de ontwikkeling en realisatie van hun duurzame energie- en energiebesparingsprojecten. Vanuit EEF helpen zij bedrijven -op basis van no SDE, no pay– bij de SDE++ aanvraag. Dankzij hun jarenlange kennis en ervaring met het aanvragen van deze subsidie, is de kans op een positieve beschikking door de RVO voor uw dak zeer groot. Zij maken een heldere businesscase en nemen alles rondom het aanvragen van de subsidie uit handen.

Hoe werkt het?

Laat EEF u helpen!

Let op! De aanvraagrondes voor SDE++ zijn maar beperkte tijd open (24 november t/m 17 december 2020). Wilt u gebruik maken van het aanbod? Neem dan op tijd (vrijblijvend) contact op met EEF (085 4000 300 of [email protected]), zodat EEF u van goed advies kan voorzien en uw subsidie gratis** en op tijd aan kan vragen.

Heeft u reeds een SDE+ beschikking ontvangen uit een eerdere subsidieronde en heeft u hulp nodig bij de realisatie en/of financiering van uw project? Ook dan staat EEF voor u klaar om uw project succesvol te realiseren.

* De hulp bij het aanvragen van SDE++ subsidie kan EEF alleen aanbieden aan ondernemers in Lelystad en Almere, dit in verband met de beperkte netcapaciteit in andere gemeenten in de provincie.

** Wanneer uw SDE++ subsidie door de RVO wordt beschikt, brengt EEF 250 euro in rekening. Doet u een aanvraag voor een systeem groter dan 500 kWp (dakoppervlak van circa 3000m2) dan komt daar een haalbaarheidsstudie à 1250,- euro bij. Wordt de SDE++ subsidie niet aan u beschikt, dan betaalt u niets!

Voor de financiering van verduurzaming zijn er verschillende oplossingen. Benieuwd naar deze oplossingen? Laten we een vrijblijvende afspraak inplannen.

Al jaren lezen we in diverse media dat MKB-ondernemingen moeilijk aan financiering

kunnen komen. Dit zien we nu tijdens de Corona crisis nog steeds. Voor ons onbegrijpelijk

aangezien bedrijfsfinanciering juist de smeerolie van de economie is. Het Centraal Plan

Bureau (hierna: CPB) bracht in 2019 het rapport ‘MKB-bankfinanciering in Europees

perspectief’ uit. Hierin wordt bevestigd dat het Nederlandse MKB minder bankleningen

ontvangt dan elders in Europa. Waarom is dit precies en waarom blijft de toegang tot

financiering voor het MKB in Nederland een knelpunt?

In haar rapport noemt het CPB een aantal plausibele verklaringen. Er is wellicht de laatste

jaren ook minder behoefte bij bedrijven aan financiering geweest. Maar daarnaast speelt

ook de verwachting om afgewezen te worden een mogelijke rol. Ook zien we dat het

bankenlandschap vrij beperkt is in Nederland. Met enkel drie grootbanken ABN-AMRO, ING

en Rabobank is er weinig sprake van concurrentie. De marktmacht van banken wordt mede

daarom ook als een plausibele verklaring genoemd.

Nieuwe financiers

Nog altijd vormen bankleningen de grootste financieringsvorm van het MKB in Nederland.

Maar gelukkig groeien het aantal nieuwe en non-bancaire financiers. Met name Lease,

Factoring en Crowdfunding zijn de afgelopen jaar sterk gegroeid. Ook het stapelen van

financieringsvormen neemt in populariteit toe. Hierbij worden meerdere

financieringsvormen in de uiteindelijke financiering opgenomen (gestapeld). Denk hierbij

bijvoorbeeld aan een combinatie van Crowdfunding en Bancair.

Toegang tot financiering

Hoe krijg je nu toegang tot bedrijfsfinanciering en zorg je voor de juiste financieringsmix?

Zelfs tijdens deze economische uitdagende omstandigheden. Fin-Match is opgericht met als

doel om ondernemers hun ambitie te laten realiseren met behulp van de meest passende

financieringsoplossing. Fin-Match neemt daarbij het proces volledig uit handen. Door ons

sterk en betrouwbaar netwerk van financiers kunnen wij op zoek gaan naar de beste en

meest passende financiering tegen de scherpste voorwaarden. Dit doen wij volledig

onafhankelijk en transparant. Al het behaalde voordeel komt direct ten gunste van de

ondernemer.

Fin-Match is gedreven om een positieve bijdragen te leveren aan de maatschappij onder

andere door ondernemers toegang tot de beste financiering te bieden. Middels een gratis

Quickscan kunnen wij de mogelijkheden en haalbaarheid van een bedrijfsfinanciering

onderzoeken en een advies uitbrengen. Wij gaan altijd voor persoonlijk contact en kiezen

voor een duurzame relatie met onze klanten.

Benieuwd naar de mogelijkheden? Neem vandaag nog contact met ons op.

Banken verstrekken al jaren minder vastgoedleningen om de risico’s te verkleinen. Vanwege

verhoogde kapitaalbuffers voor banken worden met name leningen voor

commercieel vastgoed (vastgoed bestemd voor de verhuur) minder verstrekt. Daarbij maken

financiers onderscheid tussen verhuurd vastgoed met een woonbestemming en vastgoed

verhuurd aan bedrijven. Gelukkig zijn er inmiddels ook nieuwe financiers in deze markt

gestapt. Deze financiers zijn vaak gespecialiseerd in het verstrekken van vastgoedleningen

en hebben minder last van de strenge kapitaaleisen die aan banken zijn opgelegd. Welke

mogelijkheden zijn er om mijn (commercieel) vastgoed te financieren?

Het is belangrijk om te weten hoe vastgoedfinanciers tegen jouw investering aankijken. Bij

vastgoed financieringen zijn een aantal specifieke elementen van groot belang. Hieronder

benoemen we er een drietal.

Loan to value

Ten eerste de zogenaamde Loan to Value (LTV). De LTV is het percentage van de hoogte van

de lening ten opzichte van de waarde van het object. Hoe hoger de LTV, hoe hoger het risico

is voor de financier, wat zich zal vertalen in een hogere rente. Doorgaans wordt tot

maximaal 70-80% LTV gefinancierd. Maar er zijn ook partijen die 100% financiering

verschaffen.

Courantheid van het object

De courantheid van een object is zeer belangrijk voor de financier. Betreft het een nieuw of

bestaand object en hoe is de waardeontwikkeling in het verleden geweest bij een bestaand

object? Daarnaast wordt er uiteraard kritisch gekeken naar de ligging van een object en wat

de alternatieve aanwendbaarheid zou kunnen zijn. Met de alternatieve aanwendbaarheid

wordt bedoeld of een pand makkelijk te transformeren is zodat het een ander doel kan

dienen.

Huurders

Bij commercieel vastgoed bestemd voor de verhuur is het belangrijk of er al huurders zijn

gevonden en wie de huurders zijn. Bij het wegvallen van de huurinkomsten komt de betaling

van rente en aflossing namelijk mogelijk direct in gevaar. Ook het inzicht in de

huurcontracten is belangrijk voor financiers. Het geeft vertrouwen indien er langdurige

huurcontracten zijn gesloten.

Vastgoed financieren bij Fin-Match

Wij vinden het mooi om te zien dat er steeds meer partijen op de markt van

vastgoedfinancieringen actief zijn geworden. Dit zijn partijen die lenen vanaf hun eigen

balans, maar ook partijen die investeerders op zoek naar rendement koppelen aan bedrijven

die op zoek zijn naar een vastgoedfinanciering. Fin-Match kent deze partijen goed en kan

voor jou de best passende vastgoedfinanciering realiseren. Ben je op zoek naar een

financiering voor vastgoed?

Met de gratis Quickscan kunnen wij al snel de mogelijkheden berekenen.

Het is niet altijd even makkelijk om een financiering te verkrijgen als je ondernemer bent. Hier komen namelijk nogal wat stappen bij kijken. Bovendien moet je het ook echt op de juiste manier aanpakken. Bij Fin-Match weten we als geen ander hoe deze wereld in elkaar steekt. Wij helpen je dan ook graag met het verhogen van de slagingskans op een financiering.

Fin-Match werkt voor jou als adviseur bij het behalen van een financiering. Dit houdt in dat je volledig ontzorgd wordt in dit proces. Uiteindelijk gaat dat zorgen voor een hogere slagingskans. En wel om de volgende redenen:

Al met al komt het erop neer dat Fin-Match de juiste expertise in huis heeft om je te ondersteunen. Wij hebben directe lijnen met banken en andere financiers, zodat we van tevoren snel kunnen peilen hoe ze tegenover de aanvraag staan. Bovendien stellen we alles in werking om op de hoogte te zijn van de laatste ontwikkelingen.

Wil je direct een indruk krijgen van wat de mogelijkheden zijn? Neem contact met ons op en maak gebruik van de gratis quickscan van Fin-Match. Een kleine moeite, die snel voor duidelijkheid zorgt.

Hoera! Wij zijn gestart met Fin-match! Een onafhankelijk kredietadviesbureau voor MKB ondernemers. Fin-Match is opgericht door Istvan Pinter en Richard Treffers, die vele jaren

ervaring hebben in de financiële dienstverlening. Beide kennen elkaar van de ABN-AMRO bank en hebben de laatste jaren nog bij andere werkgevers gewerkt alvorens Fin-Match te

hebben opgericht. Fin-Match heeft als doel om ondernemers hun ambitie te laten realiseren met behulp van de meest passende financieringsoplossing. Wij maken ons sterk voor een betere toegang tot financiering voor MKB ondernemers in Nederland.

Ondernemen in tijden van Corona

Toen wij onze ambitie uitspraken om te starten met ons bedrijf was er nog geen sprake van het Corona virus in Nederland. Het voelt dan ook als je klaarmaken voor het spelen van de finale, maar wel met rouwbanden om. Veel ondernemers hebben het zwaar en staan op rand van faillissement. Overheidsregelingen zijn niet voor iedereen toereikend en banken geven voorrang aan hun eigen klanten. ‘Juist daarom moeten wij dit doen’, zeiden wij tegen elkaar. Wij moeten ervoor zorgen dat mkb ondernemers toegang tot financiering blijven houden.

De markt van MKB financieringen

Uit velen onderzoeken blijkt dat de toegang tot financiering niet goed gesteld is voor MKB ondernemers in Nederland. Met name sinds de kredietcrisis hebben banken (nog steeds de grootste geldverstrekkers in het MKB) de rem gezet op het financieren van MKB ondernemingen. Dit komt voornamelijk door het relatief hoge risico voor banken, de strenge kapitaalseisen die aan banken zijn opgelegd en het dure bedieningsmodel van banken. Wij zagen deze ontwikkeling en konden ons hier niet in vinden. MKB ondernemers zijn toch de ruggengraat van onze economie? Gelukkig zijn er de laatste jaren veel nieuwe financiers in de markt van MKB financieringen gesprongen. Maar ook dit bracht een uitdaging voor ondernemers. Welke partijen zijn er allemaal? Zijn ze wel te vertrouwen? En doe ik er goed aan om met hen in zee te gaan?

Waarom Fin-Match?

Juist vanwege de velen nieuwe financiers en financieringsvormen die er zijn, is een onafhankelijk adviseur belangrijk om ondernemers bij te staan. Wij gaan op zoek naar de beste financieringsoplossing voor de ondernemer, zodat de ondernemer zich kan richten op zijn eigen bedrijf. Ook in tijden van crisis. Na de ontvangen voorstellen kiezen wij samen met de ondernemer voor het beste aanbod. Fin-Match ontvangt geen fee van financiers en alle kortingen en betalingsafspraken komen ten gunste van de ondernemer. Hierdoor verdienen wij een groot deel van onze kosten direct terug. Daarbij zullen wij altijd duidelijk vooraf kenbaar maken wat onze kosten zijn. Door onze jarenlange ervaring binnen diverse afdelingen van banken weten wij goed welke financieringsmix het beste bij jouw onderneming past en wat de mogelijkheden zijn.

Wist je dat wij altijd kosteloos een quickscan maken om te zien welke mogelijkheden er voor je bedrijf zijn?

Contact

Ons kantoor is gevestigd in het centrum van Almere op Landdrostdreef 124 (Eurotoren). Bel nu 036- 79 98 717 of stuur een email naar [email protected]

Hartelijke groet,

Istvan en Richard

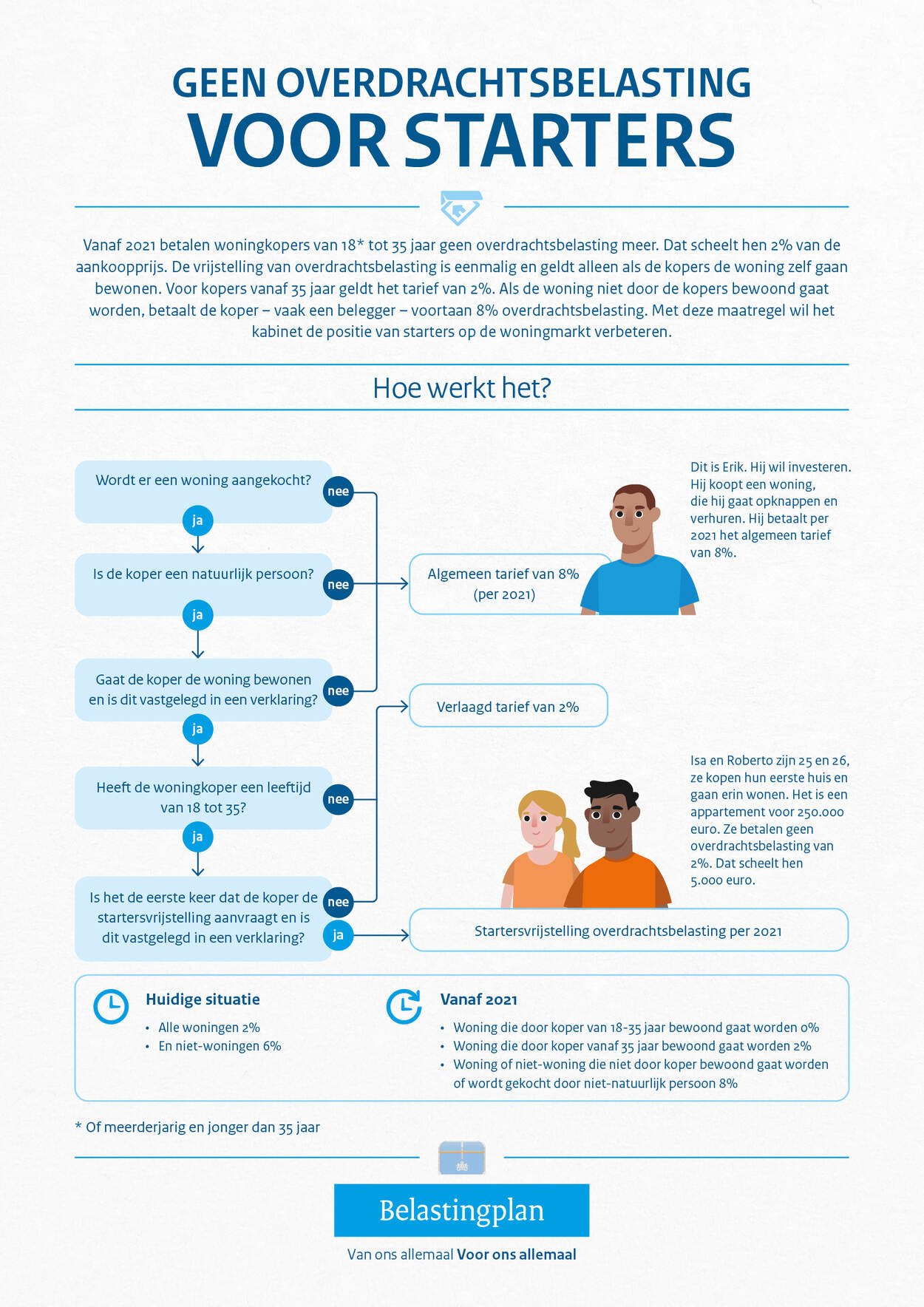

De koper moet voldoen aan een aantal voorwaarden om gebruik te maken van de vrijstelling overdrachtsbelasting.

Het moment van overdracht bij de notaris is bepalend, niet het moment van tekening van de koopovereenkomst. De vrijstelling geldt wanneer de overdracht van een woning bij de notaris plaatsvindt op of na 1 januari 2021.

De vrijstelling geldt voor iedere koper afzonderlijk. Is één van de kopers 35 jaar of ouder en de ander jonger dan 35 jaar? Dan betaalt de persoon van 35 jaar of ouder over zijn/haar deel 2% belasting. De persoon die jonger is dan 35 jaar betaalt geen belasting over zijn/haar deel (als hij/zij ook voldoet aan de andere voorwaarden).

Voor de vrijstelling maakt het niet uit of de koper al eerder een woning heeft gehad. De woning hoeft dus niet de eerste koopwoning van de koper te zijn voor de vrijstelling.

De koper heeft een schriftelijke verklaring nodig om gebruik te maken van de vrijstelling van overdrachtsbelasting. Daarin verklaart de koper dat hij aan bepaalde voorwaarden voor de vrijstelling voldoet. Dat is de voorwaarde van zelfbewoning en de voorwaarde dat de vrijstelling niet eerder is gebruikt. De koper geeft de verklaring af aan de notaris.

Kopers betalen vanaf 1 januari 2021 8% overdrachtsbelasting als ze niet zelf in de woning gaan wonen. Bijvoorbeeld als ze de woning:

Wie gebruik wil maken van de vrijstelling, moet de nieuwe woning als hoofdverblijf gebruiken. Dat betekent dat de koper zich inschrijft bij de gemeente en er ook zijn leven opbouwt (zoals sportactiviteiten, school, gebedshuis, kinderopvang, vrienden, familie). Dit kan maar één woning zijn. Om die reden vallen tweede woningen en vakantiehuizen, ook als zij niet worden verhuurd, ook onder het 8% tarief.

Wil je nog voor 1 januari 2020 een bedrijfspand kopen of investeren in onroerend goed? Wacht dan niet te lang, de doorlooptijd zal oplopen. Plan snel een oriënterend gesprek met ons in via ons contactformulier of bel naar 036-7998717

*Bron: www.rijksoverheid.nl

Fin-Match geeft duidelijk en helder advies. De samenwerking verliep erg prettig. Aanrader!

Jongens weten echt waar ze het over hebben, zijn pragmatisch en oplossingsgericht. Ik heb al een aantal klanten aan hen doorverwezen, tot grote tevredenheid.

Inmiddels alweer een jaar geleden succesvol gesteund door Fin-Match. Ten tijde van de aanloop naar de 2e Corona crises draaiden de banken plotsklaps de geldkranen dicht. Omdat ik een horecabedrijf had gekocht, zag ik mijzelf ineens geplaatst voor bijzondere uitdagingen. Maar ter elfde ure kwam ik in aanraking met Fin-Match en zij hebben binnen een week de complete financiering van Forrest hotel - restaurant de Tuinkamer onder gebracht bij een P.I. en ook nog eens met een hele nette rente. Niets dan lof voor deze jongens, die weten waar de juiste mensen zitten, want zonder hen, was ik "een roepende in de woestijn" gebleven. Istvan & Richard, alsnog dank voor al het geleverde!! Met vriendelijke en culinaire groet uit Ruurlo! Harald Brouwer

Al heel lang bezig geweest om een verhuur project te financieren. Het zag er naar uit dat het niet ging lukken. Tot Istvan Pinter van Finn-match een no cure no pay opdracht kreeg. Met veel geduld en vakmanschap, flexibiliteit en service wist hij toch de financiering rond te krijgen. Ik raad dit bedrijf iedereen aan.

Jongens weten echt waar ze het over hebben, zijn pragmatisch en oplossingsgericht. Ik heb al een aantal klanten aan hen doorverwezen, tot grote tevredenheid.

Perfecte samenwerking met Istvan en Richard op een ogenschijnlijk eenvoudig dossier, dat uiteindelijk niet zo eenvoudig bleek te zijn. Wel het gewenste eindresultaat gehaald. Aanrader !

Door de ervaring die de eigenaren hebben vanuit hun eerdere carrières konden ze me het financieringsproces bij banken en de daarbij horende risico's helder toelichten. Voor eerlijk en sterk advies kan ik iedereen Fin-Match aanraden.

Fin-Match geeft duidelijk en helder advies. De samenwerking verliep erg prettig. Aanrader!

Vanuit FlexMission zijn wij zeer tevreden over het contact en de service die geboden wordt. Bent u op zoek naar een partij die voor u door het vuur gaat? Dan is Fin-Match zeker aan te raden.

Attent en professioneel!

Ze hebben mij perfect geholpen met de financiering van mijn bedrijfsovername. Hierin gaat Istvan verder dan alleen het advies hierover maar steekt ook zijn nek uit om aanpalende zaken te borgen. Top!

Fin-Match geeft duidelijk en helder advies. De samenwerking verliep erg prettig. Aanrader!

Super service en uiterst snel geregeld! Waar ik bij de bank geen financiering kon krijgen was het hier tegen degelijke voorwaarden zo geregeld.

Zeker een aanrader! Richard en Istvan zijn professionele en goed in hun werk. Fijn om mee samen te werken. En adviseren goed bij het verkrijgen van een financiering. Bedankt voor het helpen en het succesvol regelen van de financiering. Tot de volgende keer.

Echt n fijn bedrijf die alle invalshoeken meeneemt in de lange weg die je meestal af moet leggen als ondernemer zijnde op zoek naar n hypotheek/ financiering. Zij weten met hun kennis bruggen te bouwen. Heel belangrijk om te weten als ondernemer dat je deze mannen kunt laten doen waar ze goed in zijn en jij als ondernemer kunt blijven doen wat jij goed in bent. A.Balfoort

Door de ervaring die de eigenaren hebben vanuit hun eerdere carrières konden ze me het financieringsproces bij banken en de daarbij horende risico's helder toelichten. Voor eerlijk en sterk advies kan ik iedereen Fin-Match aanraden.

Super service en uiterst snel geregeld! Waar ik bij de bank geen financiering kon krijgen was het hier tegen degelijke voorwaarden zo geregeld.

Vanuit FlexMission zijn wij zeer tevreden over het contact en de service die geboden wordt. Bent u op zoek naar een partij die voor u door het vuur gaat? Dan is Fin-Match zeker aan te raden.

Betrouwbaar, meedenkend en proactief, zo omschrijf ik Fin-Match. Een absolute aanrader om mee samen te werken.

Zeer volledig advies op basis van aangeleverde cijfers en ander relevante documenten

Zeer volledig advies op basis van aangeleverde cijfers en ander relevante documenten

De heren van Fin-Match weten hoe je een financiering voor elkaar krijgt. Kleine of grote bedrijven kunnen hier terecht. Toppers!

Attent en professioneel!

Betrouwbaar, betrokken en deskundig.

Kundige heren en erg fijne (korte) communucatie, echt een aanrader!

Al heel lang bezig geweest om een verhuur project te financieren. Het zag er naar uit dat het niet ging lukken. Tot Istvan Pinter van Finn-match een no cure no pay opdracht kreeg. Met veel geduld en vakmanschap, flexibiliteit en service wist hij toch de financiering rond te krijgen. Ik raad dit bedrijf iedereen aan.

Door de ervaring die de eigenaren hebben vanuit hun eerdere carrières konden ze me het financieringsproces bij banken en de daarbij horende risico's helder toelichten. Voor eerlijk en sterk advies kan ik iedereen Fin-Match aanraden.

Fin-Match heeft mijn organisatie geholpen met de herfinanciering waardoor ik kan investeren in de toekomst. De persoonlijke, maar toch profesionele aanpak spreekt mij zeer aan. Het uitgebreide netwerk van Fin-Match eigenaren Richard en Istvan komt de snelheid van het gehele proces ten goede. Voor de volgende financiering zal ik zeker weer bij Fin-Match aankloppen!

Fin-Match heeft mijn organisatie geholpen met de herfinanciering waardoor ik kan investeren in de toekomst. De persoonlijke, maar toch profesionele aanpak spreekt mij zeer aan. Het uitgebreide netwerk van Fin-Match eigenaren Richard en Istvan komt de snelheid van het gehele proces ten goede. Voor de volgende financiering zal ik zeker weer bij Fin-Match aankloppen!

Onlangs de hulp ingeschakeld bij de heren van Fin-Match en ik moet zeggen dat dit een ontzettend prettige ervaring is geweest. Top geholpen, ze denken constant met je mee, wat een top bedrijf!

Fin-Match heeft mijn organisatie geholpen met de herfinanciering waardoor ik kan investeren in de toekomst. De persoonlijke, maar toch profesionele aanpak spreekt mij zeer aan. Het uitgebreide netwerk van Fin-Match eigenaren Richard en Istvan komt de snelheid van het gehele proces ten goede. Voor de volgende financiering zal ik zeker weer bij Fin-Match aankloppen!

Echt n fijn bedrijf die alle invalshoeken meeneemt in de lange weg die je meestal af moet leggen als ondernemer zijnde op zoek naar n hypotheek/ financiering. Zij weten met hun kennis bruggen te bouwen. Heel belangrijk om te weten als ondernemer dat je deze mannen kunt laten doen waar ze goed in zijn en jij als ondernemer kunt blijven doen wat jij goed in bent. A.Balfoort

Al heel lang bezig geweest om een verhuur project te financieren. Het zag er naar uit dat het niet ging lukken. Tot Istvan Pinter van Finn-match een no cure no pay opdracht kreeg. Met veel geduld en vakmanschap, flexibiliteit en service wist hij toch de financiering rond te krijgen. Ik raad dit bedrijf iedereen aan.

Inmiddels alweer een jaar geleden succesvol gesteund door Fin-Match. Ten tijde van de aanloop naar de 2e Corona crises draaiden de banken plotsklaps de geldkranen dicht. Omdat ik een horecabedrijf had gekocht, zag ik mijzelf ineens geplaatst voor bijzondere uitdagingen. Maar ter elfde ure kwam ik in aanraking met Fin-Match en zij hebben binnen een week de complete financiering van Forrest hotel - restaurant de Tuinkamer onder gebracht bij een P.I. en ook nog eens met een hele nette rente. Niets dan lof voor deze jongens, die weten waar de juiste mensen zitten, want zonder hen, was ik "een roepende in de woestijn" gebleven. Istvan & Richard, alsnog dank voor al het geleverde!! Met vriendelijke en culinaire groet uit Ruurlo! Harald Brouwer

Attent en professioneel!

Inmiddels alweer een jaar geleden succesvol gesteund door Fin-Match. Ten tijde van de aanloop naar de 2e Corona crises draaiden de banken plotsklaps de geldkranen dicht. Omdat ik een horecabedrijf had gekocht, zag ik mijzelf ineens geplaatst voor bijzondere uitdagingen. Maar ter elfde ure kwam ik in aanraking met Fin-Match en zij hebben binnen een week de complete financiering van Forrest hotel - restaurant de Tuinkamer onder gebracht bij een P.I. en ook nog eens met een hele nette rente. Niets dan lof voor deze jongens, die weten waar de juiste mensen zitten, want zonder hen, was ik "een roepende in de woestijn" gebleven. Istvan & Richard, alsnog dank voor al het geleverde!! Met vriendelijke en culinaire groet uit Ruurlo! Harald Brouwer

Kundige heren en erg fijne (korte) communucatie, echt een aanrader!

Hier ben je geen nummertje en krijg je perfect advies op maat. Absoluut een aanrader!

Echt n fijn bedrijf die alle invalshoeken meeneemt in de lange weg die je meestal af moet leggen als ondernemer zijnde op zoek naar n hypotheek/ financiering. Zij weten met hun kennis bruggen te bouwen. Heel belangrijk om te weten als ondernemer dat je deze mannen kunt laten doen waar ze goed in zijn en jij als ondernemer kunt blijven doen wat jij goed in bent. A.Balfoort

Vriendelijke mensen met een goed inlevingsniveau, verstand van zaken en een grote kring met relaties. Ze kijken op meerdere manieren naar je vraag en overleggen met je over de voor jou beste oplossing. Ik ben zeer tevreden.

Fin-Match geeft duidelijk en helder advies. De samenwerking verliep erg prettig. Aanrader!

Door de ervaring die de eigenaren hebben vanuit hun eerdere carrières konden ze me het financieringsproces bij banken en de daarbij horende risico's helder toelichten. Voor eerlijk en sterk advies kan ik iedereen Fin-Match aanraden.

Vanuit FlexMission zijn wij zeer tevreden over het contact en de service die geboden wordt. Bent u op zoek naar een partij die voor u door het vuur gaat? Dan is Fin-Match zeker aan te raden.

Attent en professioneel!

Onlangs de hulp ingeschakeld bij de heren van Fin-Match en ik moet zeggen dat dit een ontzettend prettige ervaring is geweest. Top geholpen, ze denken constant met je mee, wat een top bedrijf!

Super service en uiterst snel geregeld! Waar ik bij de bank geen financiering kon krijgen was het hier tegen degelijke voorwaarden zo geregeld.

Onlangs de hulp ingeschakeld bij de heren van Fin-Match en ik moet zeggen dat dit een ontzettend prettige ervaring is geweest. Top geholpen, ze denken constant met je mee, wat een top bedrijf!

De heren van Fin-Match weten hoe je een financiering voor elkaar krijgt. Kleine of grote bedrijven kunnen hier terecht. Toppers!

De heren van Fin-Match weten hoe je een financiering voor elkaar krijgt. Kleine of grote bedrijven kunnen hier terecht. Toppers!

Betrouwbaar, meedenkend en proactief, zo omschrijf ik Fin-Match. Een absolute aanrader om mee samen te werken.